Câmbio e juros, são, de longe, as variáveis mais difíceis de entender. O terror dos especialistas. O boletim FOCUS é um exemplo de quão difícil é prever estas variáveis num período de 12 meses à frente. Nosso ponto aqui é discutir motivos que, aparentemente, podem arrefecer o consumo supermercadista ainda no segundo semestre e a possibilidade de isto causar um efeito de hiper oferta de materiais nos mercados de plásticos e embalagens flexíveis.

CÂMBIO

Já discutimos aqui a inflação persistente dos alimentos e o risco iminente de alta dos combustíveis. O câmbio seria um efeito acumulador na pressão inflacionária. O efeito não é imediato, afinal mercadorias importadas levam tempo para chegarem ao destino.

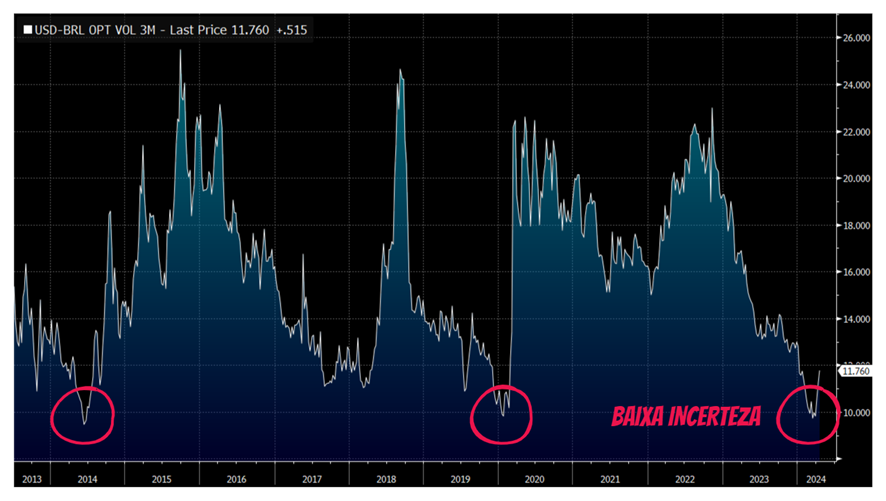

Há cinco semanas discutíamos a possibilidade de uma instabilidade no câmbio. Tínhamos muitos sinais de que algo não ia bem no teto de R$ 5,00 testado durante todo o primeiro trimestre. Uma delas, por exemplo, é a volatilidade implícita das opções.

*Opções são contratos derivativos muito utilizados para proteção. A volatilidade destes contratos pode ser entendida como um sinal de incerteza futura. Quanto maior a volatilidade, maior o grau de incerteza com relação aos preços no futuro.

O gráfico abaixo mostra como a volatilidade (entenda como incerteza) das opções de dólar com vencimento em 3 meses estava historicamente baixa, e isso é um sinal histórico de que os ventos podem mudar repentinamente. Estamos no Brasil e volatilidades muito baixas sempre são um indicativo perigoso.

JUROS

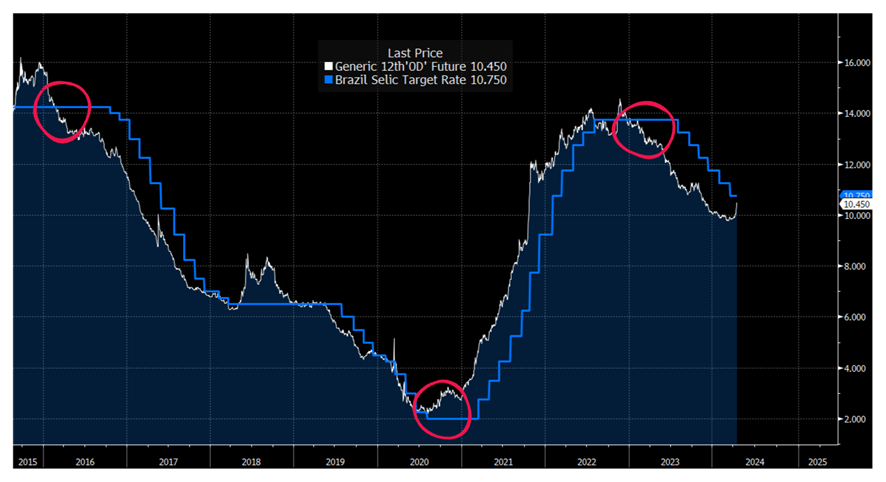

Boa parte das pessoas não sabe, mas títulos atrelados à taxa básica de juros são os ativos mais negociados do mundo. O mercado de ações, moedas ou commodities representam uma pequena fração frente ao tamanho do mercado de títulos atrelados às taxas de juros (Bonds). Durante alguns anos de estudo, também, percebi que a maioria das pessoas acredita que a SELIC é a referência dos bancos para calcular os juros de um empréstimo. Na verdade, a SELIC é uma meta estipulada pelo BC, porém, de curto prazo. Quem dita os juros de prazos mais longos é o mercado. Assim, ao contratar um empréstimo de 5 anos, por exemplo, seu gerente verificará como estão sendo negociados os juros à frente para te propor uma taxa condizente com o período.

É possível acompanhar esta movimentação via contratos futuros. A SELIC pode até estar caindo, porém, temores quanto ao pagamento da dívida estão intrinsicamente ligados ao sobe e desce destes títulos. Os títulos prefixados ofertados pelo Tesouro Direto seguem a lógica do mercado. Se o governo quiser pegar dinheiro emprestado via títulos pré-fixados (LTN), precisa ofertar as taxas do mercado.

É claro que o mercado antecipa movimentos sempre que pode. Tais movimentos começam até 6 meses antes, e quem está atento pode se beneficiar financeiramente. Estamos falando da negociação de juros futuros e muito dinheiro está envolvido nestas operações. Um único contrato DI na B3 equivale a R$ 100 mil. Abaixo é possível acompanhar a movimentação do contrato futuro de 12 meses a frente comparado com os movimentos da SELIC.

Na verdade, este último gráfico é uma provocação para quem tem a certeza de que a taxa básica de juros vai cair muito mais ainda. O boletim FOCUS de janeiro apostava numa taxa terminal de 9,0%. O mercado já aposta fortemente que o próximo corte possa não ser de 50 pontos. Faça a sua aposta.